Recht & Steuern

Erbbaurecht im Wohnungsbau: Königsweg oder Notlösung

Text: Matthias Nagel | Foto (Header): © PIXABAY.COM

In Deutschland setzen Städte und Gemeinden wieder verstärkt auf das Erbbaurecht, um bezahlbaren Wohnraum zu schaffen und Bodenspekulationen zu vermeiden. Doch auch für denjenigen, der auf diesen Flächen baut, ergeben sich Vorteile.

Auszug aus:

QUARTIER

Ausgabe 1.2018

Jetzt abonnieren

Diese Ausgabe als Einzelheft bestellen

Inhalte des Beitrags

Auf der Internetseite der Stadt Frankfurt am Main ist zu lesen: „Die Vergabe von städtischen Grundstücken erfolgt derzeit in der Regel durch die Bestellung von neuen Erbbaurechten, sodass die Zahl von städtischen Erbbaurechten weiter steigen wird.“ Die Stadt München legt in ihrem wohnungspolitischen Handlungsprogramm „Wohnen in München VI“ fest, dass sie bis 2021 mehr Grundstücke im Erbbaurecht vergeben möchte, um „langfristig bezahlbaren Mietwohnungsbau zu sichern“. Auch in Hamburg erklärten die rot-grünen Regierungsfraktionen am 14. Juni 2017, dass sie strategisch wichtige städtische Grundstücke wieder vermehrt im Erbbaurecht vergeben wollen. In Leipzig startete im März 2017 das Amt für Stadterneuerung und Wohnungsbauförderung (ASW) zusammen mit der Leipziger Wohnungs- und Baugesellschaft mbH (LWB) ihr Modellprojekt: Zwei Grundstücke wurden im Erbbaurecht ausgeschrieben, um das innerstädtische kostensparende und kooperative Wohnen zu fördern. Und in Berlin hat die rot-rot-grüne Regierung die verstärkte Nutzung des Erbbaurechts schon 2016 zum Bestandteil ihres Koalitionsvertrags gemacht.

Diese und viele weitere Beispiele zeigen: Überall in Deutschland setzen Städte und Gemeinden wieder verstärkt auf die Vergabe von Erbbaurechten, anstatt Grundstücke zu verkaufen. Dies bestätigt eine Studie, die der Deutsche Erbbaurechtsverband 2017 unter Erbbaurechtsausgebern durchführte. Dabei gaben 56 % der Befragten an, dass sie in den kommenden Jahren neue Erbbaurechte ausgeben werden. 24 % werden dies eventuell tun. Wie kommt es zu dieser Renaissance?

Erbbaurechte verhindern Bodenspekulationen

Städte und Gemeinden, die Erbbaurechte vergeben, sichern sich dauerhaft ihre Grundstücke und behalten weiterhin einen Einfluss auf deren Nutzung – ohne auf eine gute Rendite verzichten zu müssen. So vergaben das ASW und die LWB in Leipzig nur Erbbaurechte an Baugemeinschaften, die den Wohnraum selbst nutzen wollen. Auch die Berliner Regierung möchte laut Koalitionsvertrag Erbbaurechte ausdrücklich einsetzen, um Nutzungsbindungen langfristig zu sichern.

Leichtere Bildung von Wohneigentum

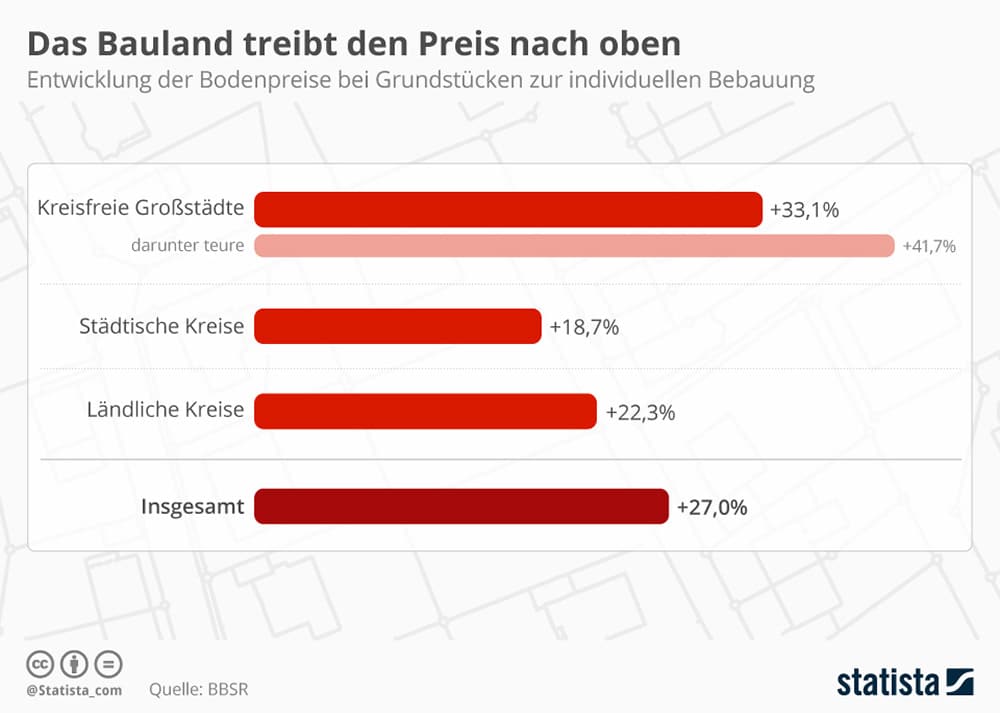

Wie eine Studie des Bundesinstituts für Bau‑, Stadt- und Raumforschung (BBSR) zeigt, stiegen die Bodenpreise zur individuellen Bebauung von 2011 bis 2016 im Bundesdurchschnitt um 27 %. Am größten ist der Zuwachs in den kreisfreien Großstädten – in den besonders Teuren liegt er bei fast 42 %.

Gleichzeitig wurde durch die Wohnimmobilienkreditrichtlinie die Kreditvergabe strenger reglementiert. Für viele Interessenten ist es deshalb heute schwer, überhaupt Wohneigentum zu bilden. In dieser Situation kann das Erbbaurecht eine gute Alternative sein. Denn beim Erwerb entfallen die Kosten für das Grundstück. Stattdessen zahlt der Erbbaurechtsnehmer einen jährlichen Erbbauzins an den Eigentümer des Grundstücks. Damit ist das Erbbaurecht insbesondere für Käufer interessant, die über wenig Liquidität verfügen oder ihr Eigenkapital schonen möchten. Wer diese Käufergruppe fördern möchte, kann als Kommune also die entsprechenden Flächen im Erbbaurecht zur Verfügung stellen.

Entwicklung der Bodenpreise bei Grundstücken zur individuellen Bebauung

QUELLE: BUNDESINSTITUT FÜR BAU‑, STADT- UND RAUMFORSCHUNG (BBSR)/STATISTA.COM

Veranstaltungshinweis

Erbbaurechtskongress 2019

Der Erbbaurechtskongress ist die größte Fachveranstaltung zu diesem Thema in Deutschland. Im Jahr 2019 findet er am 25. und 26. Februar im Hotel „Dorint an den Westfalenhallen“ in Dortmund statt.

Weitere Informationen unter: www.erbbaurechtsverband.de

Baustein zum bezahlbaren Wohnen

Es ist üblich, dass auch Wohnungsunternehmen als Erbbaurechtsnehmer auftreten. Ob die Vergabe von Erbbaurechten bezahlbaren Wohnraum ermöglicht oder zumindest begünstigt, hängt unter anderem von der Renditerechnung ab. In Zeiten niedriger Hypothekenzinsen muss auch der Erbbauzins entsprechend angelegt werden, um einen Kostenvorteil zu bieten.

Der Landesbetrieb Immobilienmanagement und Grundvermögen (LIG) der Stadt Hamburg hat bspw. 2017 eine Senkung der Erbbauzinsen für neue Vergaben beschlossen. Die Stadt vergibt Erbbaurechte an Wohngrundstücken sowie für Wohnfolgeeinrichtungen grundsätzlich für 75 Jahre. Der Erbbauberechtigte kann dabei zwischen einem Einmalentgelt von 75 % des Bodenwerts oder einem laufenden Erbbauzins wählen. Dieser beträgt für die Wohnnutzung 2,1 % des Bodenwerts pro Jahr.

Wer gezielt bezahlbares Wohnen fördern möchte, kann auch einen noch niedrigeren Erbbauzins vereinbaren. Vertraglich ist eine Koppelung dieses Zinses an die Höhe der Mieten möglich: Wenn diese dann über ein bestimmtes Niveau steigen, steigt auch der Erbbauzins. Um den Wohnungsbau im Erbbaurecht auch für die Unternehmen attraktiv zu machen, ist außerdem eine gute Regelung für das Ende der Laufzeit notwendig. Diese kann z. B. eine vollständige Entschädigung für das Gebäude vorsehen – statt der vielfach üblichen Zwei-Drittel-Regelung.

Allerdings wird die Vergabe von Erbbaurechten allein nicht die Probleme der engen Wohnungsmärkte in Deutschland lösen. Um bezahlbaren Wohnraum zu schaffen, sind sprichwörtlich viele Bausteine notwendig. Das Erbbaurecht ist einer davon.

Rechtliche Grundlagen des Erbbaurechts

Das Erbbaurecht stellt ein grundstücksgleiches Recht dar, das es dem Berechtigten ermöglicht, auf fremden Grund zu bauen. Die rechtliche Grundlage dafür liefert das Erbbaurechtsgesetz (ErbbauRG), das seit 1919 in Kraft ist. Das Eigentümergrundstück wird dabei mit dem Erbbaurecht belastet, eine weitere Belastung findet nicht statt. Für diese Bereitschaft, sein Eigentumsgrundstück mit einem Erbbaurecht zu belasten, bekommt der Eigentümer einen regelmäßigen Erbbauzins, zumeist in Form von Geld. Dieser Erbbauzins kann dabei jährlich, vierteljährlich oder monatlich zu zahlen sein, oder die Vertragsparteien vereinbaren eine einmalige Zahlung eines auf die Laufzeit des Vertrags kapitalisierten Erbbauzinses.

Der Erbbaurechtsgeber ist somit immer der Eigentümer des Grundstücks und der Erbbaurechtsnehmer derjenige, der das Grundstück nutzt, um in der Regel ein Gebäude darauf zu errichten. Die Laufzeit der Erbbaurechtsverträge ist dabei individuell verhandelbar. Hierzu gibt es keine gesetzlichen Vorgaben.

Wie errechnet sich der Erbbauzins?

Ebenso frei verhandelbar ist der Erbbauzins. Im Regelfall wird als Grundlage für dessen Berechnung der bei Abschluss des Vertrags aktuelle Bodenwert – also der Bodenrichtwert abzüglich des Erschließungskostenanteils – oder der Bodenrichtwert genommen. Von diesem Wert wird bei privat genutzten Erbbaurechten eine frei verhandelbare Verzinsung vereinbart. Bei gewerblich genutzten Erbbaurechten liegt der Prozentsatz meist etwas höher.

Da diese Berechnung zwar üblich, aber nicht „in Stein gemeißelt“ ist, sind auch andere Modelle denkbar. Möglich wäre es bspw., den Erbbauzins variabel zu gestalten und dem jeweiligen Immobilienprojekt anzupassen. Denn aus Investorensicht ist letztlich entscheidend, wie hoch der Erbbauzins in absoluten Zahlen ausfällt. Hieraus ergibt sich seine Rendite. Die Kosten für das Erbbaurecht sind ebenso wie Grundstücks- oder Tilgungskosten nicht umlagefähig.

Beispiel Erbbauzinsberechnung

| Grundstücksfläche: | 500 m² |

| Bodenwert: | 100 €/m² |

| vereinbarter Erbbauzinssatz: | Aufstockung 52 m² |

| vereinbarter Erbbauzinssatz: | 3,1 % |

Berechnung:

500 m² × 100 €/m² × 3,1 % = 1.550 €

Daraus ergibt sich ein jährlicher Erbbauzinsbetrag von 1.550 Euro.

Werden Gebäude oder Gebäudeteile nach dem Bau vermietet, sind die Erbbauzinsen als Werbungskosten berücksichtigungsfähig.

FOTO: PIXABAY.COM

Was gehört in den Vertrag?

Erbbaurechtsverträge können individuell gestaltet werden. Als wesentliche Inhalte sind insbesondere zu regeln:

- die Bestimmung des Flurstücks

- der Erbbauzins

- eine Wertsicherungsklausel

- dingliche Rechte

- Zwangsversteigerungsfestigkeit des Erbbauzinses

In vielen Fällen wird auch der Heimfall in den Vertrag aufgenommen. Dabei handelt es sich um ein Sicherungsrecht des Grundstückseigentümers für die Fälle, in denen der Erbbaurechtsnehmer seinen vertraglichen Pflichten nicht nachkommt. Dies gilt insbesondere für die Fälle der Nichterfüllung der bestehenden Bauverpflichtung beziehungsweise der Zahlung des Erbbauzinses. Insbesondere im letzten Fall ist aber der Erbbaurechtsgeber durch die Regelungen über die Zwangsversteigerung ausreichend gesichert.

Steuerliche Aspekte

Die Errichtung und Veräußerung von Erbbaurechten sind grunderwerbsteuerpflichtige Vorgänge.

Ob der Erbbaurechtsausgeber oder Erbbaurechtsnehmer die Grunderwerbsteuer trägt, kann vertraglich vereinbart werden. Üblicherweise übernimmt der Erbbauberechtigte sie.

Während der Vertragslaufzeit stellen die Einnahmen aus den Erbbaurechten steuerlich Einnahmen aus Vermietung und Verpachtung dar.

Für die Erbbaurechtsnehmer wirkt sich die Zahlung der Erbbauzinsen steuermindernd aus, wenn das Erbbaurecht betrieblich genutzt wird. Werden Gebäude oder Gebäudeteile vermietet, sind die Erbbauzinsen als Werbungskosten berücksichtigungsfähig. Hierin besteht ein deutlicher Vorteil gegenüber dem Volleigentum: Denn die Anschaffungskosten für ein Grundstück können nicht abgeschrieben werden. Auf einem Erbbaurecht errichtete oder vorhandene Gebäude sind regelmäßig wirtschaftliches und zivilrechtliches Eigentum des Erbbauberechtigten und entsprechend den üblichen Regelungen zu aktivieren und abzuschreiben.

Fazit

Das Erbbaurecht ist im Kommen, weil die Ausgeber damit Wohnraum schaffen können, ohne die eigenen Grundstücke aus der Hand geben zu müssen. Gleichzeitig kann es – richtig gestaltet – ein Instrument sein, um mehr bezahlbares Wohnen zu ermöglichen. In der vertraglichen und finanziellen Ausgestaltung existieren jedoch große Spielräume. Für den Erbbaurechtsnehmer ergeben sich steuerliche Vorteile gegenüber dem Volleigentum, weil der Erbbauzins sich steuermindernd auswirken kann. Insofern ist es auch für den Mietwohnungsbau eine attraktive Alternative.

Der Autor

Matthias Nagel

Dr. Matthias Nagel ist Geschäftsführer des Deutschen Erbbaurechtsverbands e. V. sowie der Liemak IT GmbH und Direktor der Abteilung Liegenschaften in der Klosterkammer Hannover.

www.erbbaurechtsverband.de